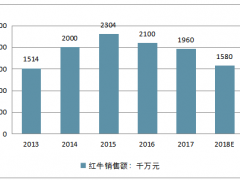

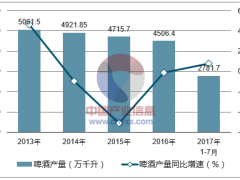

2017年食品饮料行业景气度有所提升,但各细分领域存在明显分化。 2017年, 食品饮料行业整体景气度有所提升,但各子行业基本面有所分化。 从2017年1-10月数据来看,白酒继续延续复苏态势,产量同比增长5.60%,增速同比提升2.21pcts,且单10月份产量环比和同比均有所增长,预计未来个位数增长仍是常态;受生猪价格下跌带动,生猪定点屠宰量同比增长6.99%,单10月份同比增长6.97%, 环比增长8.40%, 加速趋势显著, 预计短期内生猪价格下跌趋势有望维持, 屠宰行业增速态势将会延续;乳制品产量同比增长4.10%,增速下滑3.40pcts,主要是由于前期包装、运费等价格上涨导致成本端承压,预计未来增速将维持低个位数增长;软饮料产量同比增长6.70%,增速同比提升4.60pcts,增长态势较为明显,预计将保持稳定增长。此外, 1-10月啤酒产量小幅增长0.20%,受高端啤酒消费需求增加带动, 增速同比提升1.60pcts, 但单9月份和10月份啤酒产品均同比出现下滑,复苏态势并不是太显著,考虑到行业现已十分成熟,预计产量将维持稳定;葡萄酒产量同比下降9.70%,主要是受进口葡萄酒冲击,竞争较为激烈。

食品饮料子行业2017年1-10月产量表

| - | 2017 年 10 月(万吨/万头) | 当月同比增速 | 增速同比变动(pcts) | 2017 年 1-10 月(万吨/万头) | 累计同比增速 | 增速同比变动(pcts) |

| 白酒 | 118 | 8.20% | 7.57 | 1048.6 | 5.60% | 2.21 |

| 啤酒 | 292.5 | -1.90% | -2.8 | 3,988.10 | 0.20% | 1.6 |

| 葡萄酒 | 9.1 | -10.80% | 4.2 | 82 | -9.70% | -8.6 |

| 乳制品 | 266.4 | 5.40% | -2 | 2,496.40 | 4.10% | -3.4 |

| 软饮料 | 1,320.67 | 3.90% | -0.4 | 15,895.62 | 6.70% | 4.6 |

| 定点屠宰量 | 1,916.38 | 6.97% | 8.4 | 17,852.88 | 6.99% | 9.97 |

数据来源:公开资料整理

收入端:宏观经济向好+消费升级加速,带动 2017 年行业收入增长提速,预计 2018 年在消费持续升级背景下行业收入有望延续较快增长。食品制造业的成长性和宏观经济具有高度的相关性, 2001Q1-2017Q3 食品制造业主营业务收入变动与GDP 变动的相关系数高达 82.38%(与利润增速相关性 60.68%),尤其是 2013 年以来食品制造业的主营业务收入与 GDP 的变动表现出高度一致,相关系数高达 94.19%(与利润增速相关性 64.96%)。 2017 年 1-9 月食品饮料制造业主营业务收入增长 9.00%,增速同比提升 1.20pcts,相对应的 GDP 增速为 6.90%,增速同比提升 0.20pcts, 而利润总额增长 8.20%, 主要是受原材料、包装等成本增加拖累,增速同比下滑 4pcts。 因此,经济增长带动的需求复苏+消费升级,是2017年行业增长提速的主要原因。预计明年消费升级加速仍将延续,行业整体有望维持较快增长。

2001Q1-2017Q3 食品制造业盈利情况与 GDP 增速对比

数据来源:公开资料整理

分子行业来看, 2017年1-9月,按上市公司的整体法计算,营收增长较快的前五子行业分别是食品综合(+31.70%)、白酒(+29.88%)、调味发酵品(+15.83%)、乳品(+13.24%)和葡萄酒(+10.97%),只有软饮料行业营收出现同比下滑(-3.32%) ;净利润增长较快的子行业有其他酒类(+889.72%)、白酒(+42.57%)、食品综合(+22.86%)、调味发酵品(+19.83%)和葡萄酒(+13.08%) ,另外,肉制品(-0.15%)和软饮料(-29.09%)净利润出现同比下滑。

2017 年 1-9 月食品饮料子行业营收增长情况

数据来源:公开资料整理

2017 年 1-9 月食品饮料子行业净利润增长情况

数据来源:公开资料整理

利润端: CPI(食品) 下降+原材料价格上涨,导致 2017 年行业利润增速明显下滑,预计 2018 年原材料价格和 CPI 双双企稳下利润增速有望回升。 2017 年 1-10 月, CPI(食品)变动幅度为-1.6%,增速同比下降 6.4pcts,且纸箱、玻璃等原材料价格纷纷上涨,导致食品制造业利润增速为 8.2%,增速同比下降 3.4pcts。 预计 2018 年原材料价格有望企稳,通胀预期背景下 CPI(食品)增速也有望提升,明年行业利润增速将有所回升。

国内箱纸板价格走势

数据来源:公开资料整理

国内玻璃价格指数走势

数据来源:公开资料整理

分子行业来看,受包材价格上涨影响, 2017年1-9月乳品、 软饮料、葡萄酒、食品综合和其他酒类的毛利率同比均有超过2pcts的下滑; 而白酒和调味品毛利率则同比分别提升3.34pcts和1.51pcts, 一方面是得益于这两个行业通过提价覆盖成本端的上涨,另一方面则是产品结构升级带动了毛利率的提升。从净利率来看, 2017年1-9月白酒的净利率提升约3.35pcts,调味品净利率同比提升0.66ptcs,而乳制品净利率基本与去年同期持平,肉制品、软饮料和食品综合则出现不同幅度的下滑。

食品饮料子行业盈利能力变化

| 毛利率 | 净利率 | ROE | ||||||||||

| - | 2016 | 同比 | 2017 1-9 | 同比 | 2016 | 同比 | 2017 1-9 | 同比 | 2016 | 同比 | 2017 1-9 | 同比 |

| 白酒 | 71.34% | 1.58 | 73.37% | 3.34 | 29.23% | -0.63 | 33.54% | 3.35 | 19.16% | -0.52 | 18.62% | 3.65 |

| 啤酒 | 40.39% | 2.05 | 40.86% | -0.8 | 3.71% | -1.08 | 7.98% | 0.54 | 4.49% | -2.34 | 7.59% | -0.03 |

| 其他酒类 | 57.12% | -11.22 | 56.92% | -3.31 | 0.86% | -16.97 | 10.07% | 9.08 | 0.74% | -17.87 | 4.92% | 4.33 |

| 软饮料 | 31.38% | -1.43 | 29.68% | -2.73 | 7.62% | 8.77 | 5.40% | -2.19 | 10.30% | 11.33 | 5.22% | -2.51 |

| 葡萄酒 | 58.76% | -3.47 | 56.80% | -2.77 | 15.61% | -1.7 | 14.58% | 0.2 | 7.33% | -1.72 | 4.84% | -0.24 |

| 黄酒 | 41.41% | -0.18 | 38.98% | -0.99 | 8.70% | -0.82 | 9.53% | 0.64 | 4.13% | -0.42 | 2.82% | -0.01 |

| 肉制品 | 16.70% | -2.68 | 17.79% | 0.81 | 7.79% | -0.98 | 8.01% | -0.01 | 21.89% | 1.45 | 17.43% | 0.42 |

| 调味品 | 37.80% | 2.79 | 39.61% | 1.51 | 16.66% | 5.34 | 16.81% | 0.66 | 19.84% | 6.17 | 15.23% | 0.96 |

| 乳品 | 38.08% | 1.53 | 37.01% | -2.05 | 6.68% | 0.68 | 7.11% | 0.01 | 14.51% | -0.14 | 12.59% | 0.67 |

| 食品综合 | 31.06% | -0.94 | 29.37% | -2.74 | 7.26% | -0.43 | 7.87% | -0.59 | 10.94% | -2.13 | 9.51% | 0.56 |

数据来源:公开资料整理

2015年底开始,国内PPI(生产价格指数)开始上扬, PPI当月同比值从-5.95(2015年9月)提升到+6.9(2017年10月) ,同期CPI(居民消费价格指数)仅上涨了0.3 pcts,目前两者之间相差5 pcts,剪刀差日益扩大。从历史数据来看, CPI和PPI两者之间可以互相传导,存在一定正相关关系, 2001-2010年,两者走势基本一致。因此,我们认为当下这种剪刀差长期持续的可能性不大,从10月份CPI同比数据(+1.9%)来看,环比提升0.3 pcts,已经有上涨迹象。而且明年生猪价格同比降幅预计不会像2017年一样大,对cpi拖累也有望变小,因此,明年CPI有望重回2%以上,我国有望步入温和通胀。

PPI 和 CPI 之间传导路径

数据来源:公开资料整理

我国 CPI 和 PPI 走势

数据来源:公开资料整理

2016 年和 2017 年生猪价格走势

数据来源:公开资料整理

根据历史数据表明, 温和的通货膨胀具有刺激食品消费需求以及提升食品制造业利润的效应, 2001Q1-2017Q3食品制造业利润总额变动与CPI变动的相关系数为41.22%,与CPI(食品)变动的相关系数为43.42%。尤其是2015年以来,食品制造业的利润增速与CPI(食品)变动走势高度一致,相关系数高达71.59%。 因此,我们认为,随着2018年市场对温和通胀预期加强,一季度白酒将继续维持量价齐升趋势,景气度迎来高点,整个白酒股价的高点可能在18年一季报前后。 基础消费品将会受益于需求回暖、物价上涨,收入利润在18年一季度将出现大幅改善。一季报之后基础消费品绩优个股将会迎来较好投资机会。

2001Q1-2017Q3 食品制造业盈利情况与 CPI 对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国食品饮料行业深度调研及投资战略研究报告》