包装饮用水上游行业主要包括地表水、地下水资源以及包装材料,上游水资源规模是包装饮用水主要原材料来源。

包装饮用水下游行业主要是包装饮用水的销售渠道行业,包括超市、餐饮、商场等。下游市场的规模发展有利于提升包装饮用水销售渠道的宽度。

包装饮用水产业链结构示意图

资料来源:智研咨询整理

近年来,包装饮用水行业政策标准相继发布,旨在推进包装饮用水行业规范化、标准化。新国标《食品安全国家标准包装饮用水》(GB19298-2014)于2015年5月24日起正式实施;《食品安全国家标准 包装饮用水生产卫生规范》(GB 19304-2018)、《食品安全国家标准 饮用天然矿泉水》(GB 8537-2018)于2019年6月21日正式实施。

近年来包装饮用水行业政策标准

资料来源:智研咨询整理

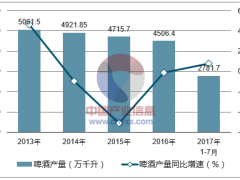

包装饮用水产量占据软饮料产量的半壁江山,2018年软饮料产量为15679.2万吨,包装饮用水产量占据52.82%。

2013-2018年包装饮用水产量情况

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国包装饮用水行业市场营销模式及投资规划分析报告》显示,2018年我国包装饮用水产销量双降,包装饮用水的产量为8282.2万吨,同比下降13.15%;需求量为8283.8万吨,同比下降12.91%;进口量为30.2万吨,同比增长54.87%;出口量为28.6万吨,同比下降34.7%。

2013-2018年我国包装饮用水行业供需情况

资料来源:智研咨询整理

2018年我国包装饮用水行业市场规模总计为1397.81亿元,其中,零售渠道市场规模为960.3亿元,市场占比为68.7%;批发渠道市场规模为272.57亿元,市场占比为19.5%;电商渠道市场规模为164.94亿元,市场占比为11.8%。

2014-2018年我国包装饮用水行业市场规模情况

资料来源:智研咨询整理

我国电子商务交易规模持续扩大,稳居全球网络零售市场首位,2018年全国电子商务交易额为31.63万亿元,比2017年增长8.5%。包装饮用水行业电商渠道市场占比随之稳步增长,电商渠道市场占比由2014年的8.2%增长到2018年的11.8%。

2014-2018年我国包装饮用水行业电商渠道市场占比走势

资料来源:智研咨询整理

目前我国的包装饮用水行业竞争格局基本成型,行业内销量领先的品牌主要是农夫山泉、昆仑山矿泉水、怡宝纯净水、崂山矿泉水、娃哈哈纯净水等,国内包装饮用水行业市场竞争较为激烈。

我国的市场包装饮用水行业内销量领先的企业和品牌

| 序号 | 品牌 | 所属企业 |

| 1 | 农夫山泉 | 农夫山泉集团有限公司 |

| 2 | 昆仑山矿泉水 | 昆仑山矿泉水有限公司 |

| 3 | 怡宝纯净水 | 华润怡宝食品饮科(深圳)有限公司 |

| 4 | 崂山矿泉水 | 青岛崂矿泉水有限公司 |

| 5 | 娃哈哈纯净水 | 杭州娃哈哈集团有限公司 |

| 6 | 康师傅矿泉水 | 康师傅控股有限公司 |

| 7 | 益力矿泉水 | 法国达能集团 |

| 8 | 景田百岁山天然矿泉水 | 深圳市景田食品饮科有限公司 |

| 9 | 雀巢Nestle矿泉水 | 雀巢水业集团 |

| 10 | 5100西藏冰川 | 西藏5100水资源控股有限公司 |

资料来源:智研咨询整理

包装饮用水行业2018年产销俱降,但受益于我国消费升级、电子商务的发展趋势,市场规模将保持增长态势。

2019-2026年包装饮用水行业市场规模预测

资料来源:智研咨询整理